主要观点:

1、 因政府停摆而延迟发布的九月份就业报告,未能为FOMC十二月备受争议的议息会议提供明确的政策行动信号。当月非农就业人数增加11.9万人,虽超出市场普遍预期,但前期数据下修令数值略有失色。

2、 失业率攀升至4.44%,尽管劳动力参与率的小幅回升表明失业率的此部分增长在一定程度上由劳动力供应改善所驱动,但该读数仍创下自2021年10月以来的新高,显示FOMC在达成其“最大就业”使命方面正面临持续挑战。

3、 考虑到失业率所揭示的劳动力市场潜在的疲软态势,以及剔除关税引发的结构性价格上涨后逐步温和的通胀背景,美联储12月展开25基点的降息操作具备其合理性,但即便是12月美联储维持利率按兵不动,前期因政府停摆所导致的数据持续缺席也放大了当下宏观环境的不确定性,使得鹰派立场在经济降温态势下也具备其合理性。

正文:

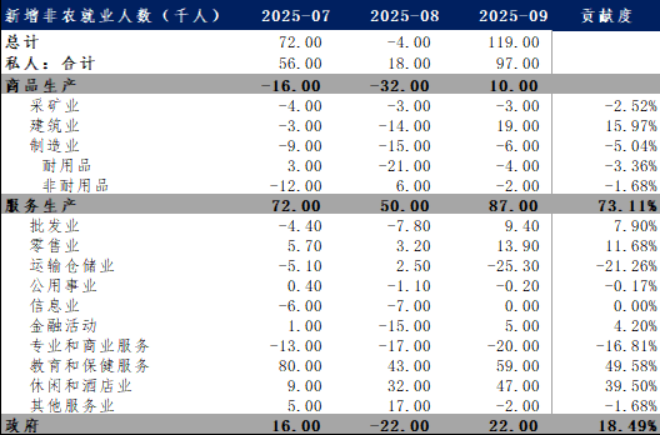

延迟48天发布的九月份就业状况报告虽显过时,却印证了过去七周私营部门数据所揭示的劳动力市场持续疲软态势。九月份非农就业人数增加11.9万人,显著优于增加5.1万人的共识预期。然而,前两个月数据再度遭遇净下修(-3.3万人),这提示九月份初值的强劲表现在未来数月或难维系。三个月移动平均就业增长自本次报告前的2.9万人改善至6.2万人,但仍明显低于今年上半年的月均8.3万人及2024年全年月均16.8万的增长步伐。

行业就业增长范围略有扩大,增加就业的行业扩散指数在五个月内首次升至50以上。尽管如此,受人口老龄化驱动,且对于利率周期相对不敏感的医疗保健与社会援助(+5.7万人)行业为本次增长的主力推手,受降息提振的休闲与酒店业(+4.7万人)也展现了较为强劲的劳动力需求。政府总就业人数反弹2.2万人,但增长完全源于州与地方政府层面;受持续招聘冻结影响,联邦政府就业人数再度减少0.3万人,因前期的政府裁员计划以及政府停摆影响,后续的联邦就业人数或将遭受更显著冲击。

图1 九月非农新增人数意外大幅增长

数据来源:瑞达期货(002961)研究院

图2 教育、保健以及酒店服务业依然是主要贡献项

数据来源:瑞达期货研究院

图3 新增就业需求在不同行业均得到体现

数据来源:瑞达期货研究院

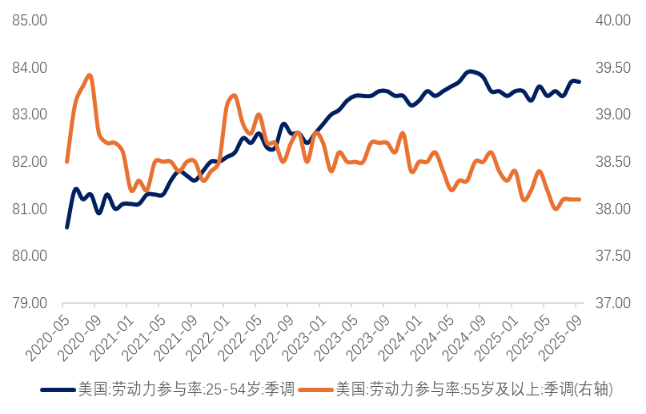

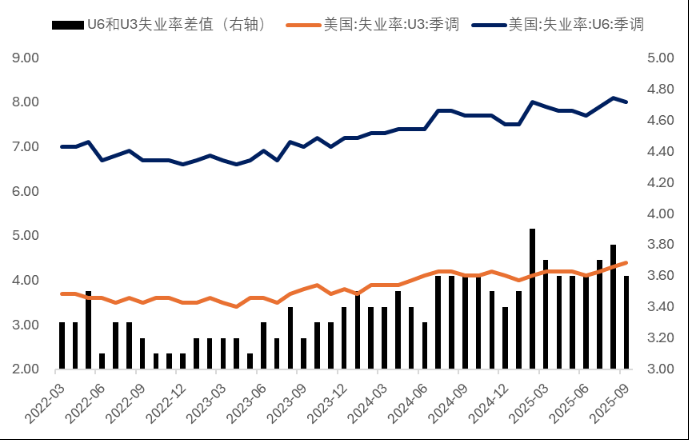

美国九月失业率升至4.44%,接近4.5%的心理关口。失业率上升伴随劳动力供应的边际改善,劳动力参与率微升至62.4%,但仍低于四月份的62.6%。虽然家庭调查衡量的就业人数增加25.1万,但失业人数亦同步上升(+21.9万)。尽管关于维持劳动力市场平衡所需就业增速的争论持续,但九月份失业率的进一步攀升表明,近期的增长动力至少略显不足。尽管私人机构数据表明企业裁员率近月显著上行,但失业率的攀升并非仅仅由裁员驱动,而或由劳动力供需的错配所致。随着通胀对家庭资产负债表的侵蚀,越来越多的边际劳动力(如退休返聘人员、家庭主妇)被迫重新进入劳动力市场寻找工作,导致劳动力参与率上升,但私营部门却无力提供足够的岗位来吸纳这些新增供给。这种供需缺口的扩大,是经济放缓的典型特征。平均时薪环比上涨0.2%,同比增幅维持在3.8%,持续超越过去12个月3.0%的CPI通胀增速,薪资增速仍维持较强韧性,为居民的消费支出提供较强支撑,但或加剧未来通胀粘性。

图4 劳动参与率小幅抬升

数据来源:瑞达期货研究院

图5 U3基准失业率呈缓慢上行态势

数据来源:瑞达期货研究院

图6 薪资增速整体仍维持韧性

数据来源:瑞达期货研究院

图7 各分项时薪增速数据

数据来源:瑞达期货研究院

后市展望:

4、 受停摆影响的数据发布日程仍在逐步恢复正常,但就目前而言,本次报告很可能是FOMC在12月9-10日会议前最后一个可能影响美联储利率决策的实质性数据。基于就业市场持续疲软、非关税通胀压力逐步减退以及FOMC委员会将政策利率带回中性水平的普遍倾向,在就业增长整体依然放缓、失业率接近4.5%且政策利率仍具限制性的环境下,美联储12月展开25基点的降息操作具备其合理性。前期受美政府停摆导致的宏观数据缺失以及通胀反弹担忧影响,联储官员陆续释放鹰派立场,12月降息概率一度下降至接近30%的水平,但失业率的上升态势以及劳动力供需错配格局的格局,使得纽约联储主席威廉姆斯及美联储理事米兰等票委重新审视就业市场的下行风险,并将年内降息重新提上议程,但即便是12月美联储维持利率按兵不动,前期因政府停摆所导致的数据持续缺席也放大了当下宏观环境的不确定性,使得鹰派立场在经济降温态势下也具备其合理性。

图8 美元及长端国债收益率低位反弹

数据来源:瑞达期货研究院

助理研究员:徐鼎烽

期货从业资格号 F03144963炒股配资咨询

思考资本提示:文章来自网络,不代表本站观点。

相关文章

热点资讯